La retraite anticipée est un dispositif permettant aux assurés qui ont commencé leur jeune carrière de prendre leur retraite avant 60 ans.

Très utilisé, ce dispositif est accessible seulement sous certaines conditions. Trouvez dans cet article, quelques informations utiles sur les trimestres pris en compte pour la retraite anticipée.

A découvrir également : Les conséquences de la réforme des retraites sur votre équilibre financier

Plan de l'article

Retraite anticipée : quels trimestres sont pris en compte ?

Tous les trimestres validés ne correspondent pas directement aux trimestres retenus pour la retraite anticipée. Les modalités de retraite anticipée sont associées seulement à la durée d’assurance, au nombre de trimestres acquis par l’assuré.

En principe, pour la retraite anticipée, seuls les trimestres cotisés sont pris en compte. Cependant, la réglementation tolère que certains trimestres assimilés soient aussi retenus.

A lire également : Epargne à 40 ans : diversification des placements financiers

Les trimestres cotisés constituent les périodes de travail effectif. Ils sont obtenus par prélèvements sociaux sur les revenus. Les trimestres assimilés au contraire n’ont pas donné lieu à cotisations.

Ils sont plutôt attribués durant les congés de maternité et de paternité, des temps de chômage, du service militaire, etc.

Toutefois, il existe d’autres périodes non travaillées qui sont considérées comme cotisées. Il s’agit notamment de :

- Les trimestres de maternité ;

- Les périodes d’invalidité, dans le plafond de deux trimestres ;

- Les trimestres de majoration de durée d’assurance retenus sur le compte personnel de prévention (C2P) ;

- Les temps de congé maladie ou d’inaptitude temporaire, dans le plafond de quatre trimestres ;

- Les temps de chômage indemnisé, dans le plafond de quatre trimestres ;

- Le service civil en tant qu’objecteur de conscience, dans le plafond de quatre trimestres.

Notons aussi que le nombre de trimestres intervenant dans le calcul de la durée d’assurance ne peut dépasser 4 par année.

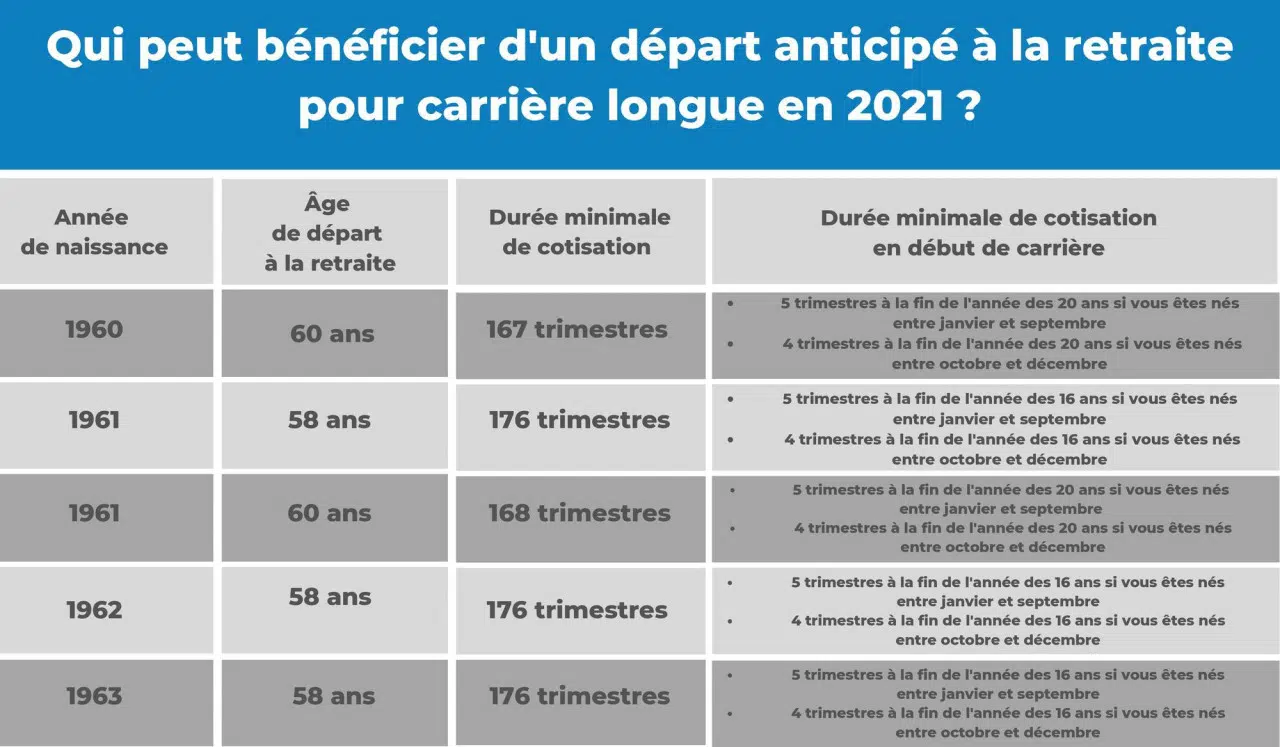

Quel nombre de trimestres pour la retraite anticipée ?

Afin de profiter d’une retraite anticipée, l’assuré doit d’abord justifier d’un nombre de trimestres déterminé. En effet, celui-ci doit avoir :

- Cotisé un nombre de trimestres (ou durée d’assurance) minimale tous régimes de base confondus;

- Cotisé un nombre de trimestres (ou durée d’assurance) minimum en début de carrière.

En effet, ces conditions de durée d’assurance dépendent de plusieurs paramètres. Il s’agit notamment de :

- L’année de naissance de l’assuré ;

- L’âge envisagé pour le départ en retraite anticipée ;

- L’âge à partir duquel l’assuré a commencé à exercer.

En résumé, pour la retraite anticipée, la période d’assurance se compte en trimestres. Cependant, tous les trimestres comptés n’interviennent pas dans le calcul de la durée d’assurance. Ceux qui sont retenus sont les trimestres cotisés et les trimestres assimilés.

Les conditions d’accès à la retraite anticipée

L’accès à la retraite anticipée est soumis à certaines conditions strictement définies. En premier lieu, vous devez souligner que cette possibilité n’est pas offerte à tous les assurés. Seuls ceux qui ont commencé leur carrière professionnelle tôt peuvent prétendre y accéder.

L’une des conditions principales pour bénéficier d’une retraite anticipée est le respect d’un âge minimal requis. Celui-ci varie en fonction de l’année de naissance de l’assuré et du régime auquel il est affilié. En général, cet âge se situe autour de 60 ans.

Au-delà de cet aspect lié à l’âge, la durée d’assurance joue aussi un rôle primordial dans le cadre d’une demande de retraite anticipée. L’assuré doit pouvoir justifier d’un nombre minimum de trimestres cotisés ou assimilés selon son année de naissance et son régime particulier.

Vous devez préciser que certains métiers sont considérés comme pénibles ou dangereux et permettent donc un départ en retraite anticipée sans condition d’âge. Ces professions spécifiques sont énumérées dans une liste officielle et doivent être exercées pendant une durée minimale afin que leurs travailleurs puissent prétendre à ce droit.

Vous devez bien vous renseigner sur les critères précis auxquels vous devez satisfaire pour bénéficier de la retraite anticipée.

Les conséquences financières de la retraite anticipée

La retraite anticipée, bien qu’elle offre la possibilité de cesser son activité professionnelle plus tôt, peut avoir des conséquences financières non négligeables. Effectivement, le fait de partir en retraite avant l’âge légal entraîne une diminution du montant des pensions perçues.

Dans un premier temps, il faut mentionner la minoration appliquée aux personnes souhaitant bénéficier d’une retraite anticipée. Ce coefficient est calculé en fonction du nombre de trimestres manquants par rapport à la durée requise pour obtenir une pension à taux plein. Plus ce nombre est élevé, plus la réduction sera importante.

Les régimes spéciaux peuvent aussi prévoir des pénalités financières en cas de départ anticipé. Ces pénalités sont souvent calculées selon un pourcentage fixe appliqué au montant de la pension versée mensuellement.

Il faut noter que partir en retraite anticipée implique une cessation prématurée de l’activité professionnelle et donc une période sans revenus salariaux. Il faut donc avoir pris ses dispositions financières pour compenser cette absence temporaire d’entrées d’argent.

Afin d’estimer précisément les conséquences financières liées à une retraite anticipée, il est recommandé de se rapprocher des organismes compétents tels que l’Assurance Retraite ou les caisses complémentaires afin d’obtenir des simulations personnalisées prenant en compte tous les paramètres spécifiques à chaque situation individuelle.

Opter pour une retraite anticipée peut se révéler être une décision lourde de conséquences sur le plan financier. Il faut bien prendre en compte tous les éléments et effectuer des calculs précis avant de faire ce choix, afin d’éviter toute mauvaise surprise lors du passage à la retraite.